ดร.ศุภโชค วังมะนาวพิทักษ์

ช่วงที่ผ่านมา พลังงานไฮโดรเจนได้รับความสนใจอย่างมากในฐานะทางเลือกในการทดแทนพลังงานฟอสซิลในการผลิตกระแสไฟฟ้าหรือใช้เป็นเชื้อเพลิงในอุตสาหกรรมและยานพาหนะ โดยมีการศึกษาและทดสอบการใช้พลังงานไฮโดรเจนในหลายประเทศเกิดขึ้นแล้ว ยกตัวอย่างเช่น เมืองต้นแบบพลังงานไฮโดรเจน เมืองนามิเอะในจังหวัดฟูกุชิมะ ประเทศญี่ปุ่น หรือการทดสอบการใช้รถไฟพลังงานไฮโดรเจนในเยอรมนี แม้ว่าพลังงานไฮโดรเจนยังไม่ใช่พลังงานหลักที่นิยมใช้อย่างแพร่หลาย แต่ก็ถือเป็นหนึ่งในพลังงานทดแทนที่ได้รับความสนใจจากนักวิจัยทั้งภาครัฐและเอกชนทั่วโลกในการคิดค้นนวัตกรรมให้เป็นพลังงานสะอาด ซึ่งจะสามารถช่วยแก้ไขปัญหาการปล่อยก๊าซเรือนกระจก ต้นตอของปัญหาโลกร้อนที่หลายประเทศกำลังร่วมมือกันอยู่

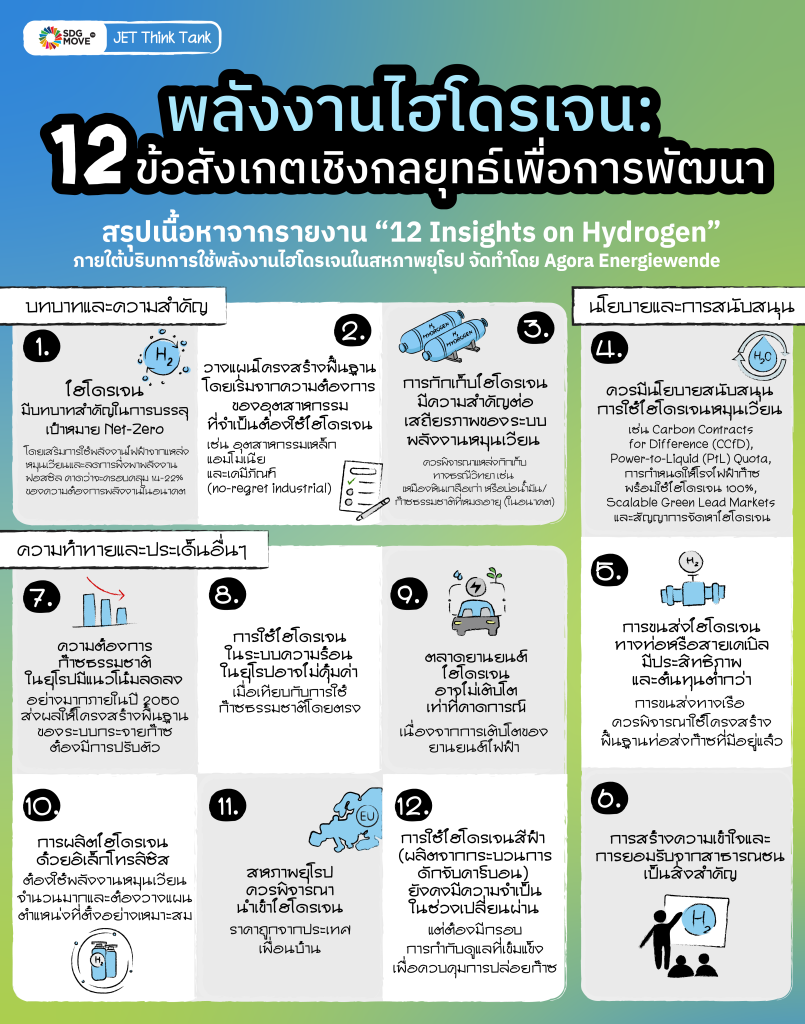

บทความต่อไปนี้ ผู้เขียนได้สรุปข้อสังเกตบางส่วนจากรายงาน “12 Insights on Hydrogen” จากองค์กร Agora Energiewende ของประเทศเยอรมนี ซึ่งเป็นThink Tank ที่ศึกษาด้านพลังงาน โดยมีสาระสำคัญเกี่ยวกับการใช้พลังงานไฮโดรเจนในสหภาพยุโรป และเพิ่มเติมประเด็นที่เกี่ยวข้องกับประเทศไทย เพื่อให้ผู้อ่านในประเทศไทยได้รับข้อมูลล่าสุดและพัฒนาองค์ความรู้เกี่ยวกับการเปลี่ยนผ่านพลังงานต่อไป

1. บทบาทของไฮโดรเจนต่อการบรรลุเป้าหมาย Net-Zero

พลังงานไฮโดรเจนจะมีบทบาทสำคัญในการลดการปล่อยคาร์บอนและการใช้พลังงานจากฟอสซิล โดยคาดว่าการใช้พลังงานไฮโดรเจนจะครอบคลุม 14-22% ของความต้องการพลังงานในอนาคต ไฮโดรเจนจะเสริมการผลิตและใช้พลังงานไฟฟ้าขนาดใหญ่ (large-scale electrification) และและลดการใช้พลังงานด้วยพลังงานลมและแสงอาทิตย์ โดยเสริมด้วยพลังงานความร้อนใต้พิภพ พลังงานนิวเคลียร์ พลังงานน้ำ และระบบกักเก็บพลังงาน นอกจากนี้ สถานการณ์ทั่วโลกคาดการณ์ว่าความต้องการไฮโดรเจนในภาคการขนส่งคงไม่ได้เพิ่มมากขึ้นเมื่อเทียบกับการใช้แบตเตอรี่โดยตรง

2. การวางแผนโครงสร้างพื้นฐานของระบบไฮโดรเจน

การวางแผนโครงสร้างพื้นฐานของระบบไฮโดรเจนควรยึดตามความต้องการของอุตสาหกรรมและพลังงาน โดยใช้การคาดการณ์ความต้องการของอุตสาหกรรมเป็นจุดเริ่มต้น โดยในรายงานใช้คำว่า “no-regret industrial” เพื่อระบุอุตสาหกรรมที่การใช้ไฮโดรเจนมีความสำคัญและหลีกเลี่ยงไม่ได้ เช่น อุตสาหกรรมการผลิตสารตั้งต้นสำหรับปฏิกิริยา (Reaction agents) ที่ใช้ในการถลุงเหล็กแบบคาร์บอนต่ำ หรือการผลิตวัตถุดิบ เช่น แอมโมเนียและเคมีภัณฑ์ ซึ่งอุตสาหกรรมเหล่านี้จะได้รับประโยชน์จากการใช้ไฮโดรเจนอย่างแน่นอน

3. ระบบกักเก็บพลังงานไฮโดรเจน (Hydrogen Storage)

การกักเก็บพลังงานไฮโดรเจนเป็นปัจจัยสำคัญในการรักษาเสถียรภาพของระบบพลังงานหมุนเวียน โดยเฉพาะในภาคพลังงาน จำเป็นจะต้องมองหาแหล่งกักเก็บทางธรณีวิทยาเพิ่มเติมจำนวนมากเพื่อรองรับการใช้งานในอนาคต เช่น การใช้เหมืองหินเกลือเก่า (salt cavern) ซึ่งเป็นวิธีที่ต้นทุนต่ำและนิยมใช้ในการเป็นแหล่งเก็บไฮโดรเจนขนาดใหญ่ เนื่องจากมีความยืดหยุ่นสูงกว่าพื้นที่กักเก็บอื่นๆ หรือแหล่งน้ำใต้ดิน

ในประเทศไทย การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ได้ทดลองระบบกักเก็บพลังงานในรูปแบบก๊าซไฮโดรเจนที่โครงการกังหันลมผลิตไฟฟ้าลำตะคอง จ.นครราชสีมา ตั้งแต่ช่วงปีพ.ศ. 2560 เป็นต้นมา ระบบที่ใช้ดังกล่าวเรียกว่า Wind Hydrogen Hybrid กล่าวคือ เมื่อกังหันลมผลิตไฟฟ้า จะมีไฟฟ้าบางส่วนจ่ายเข้าสู่ระบบของ กฟผ. และบางส่วนถูกนำไปใช้ในการแยกน้ำ (Electrolysis) เพื่อให้ได้ก๊าซไฮโดรเจนและออกซิเจน หลังจากนั้นก๊าซไฮโดรเจนที่ได้จะถูกกักเก็บไว้ในถังเก็บ และเมื่อมีความต้องการไฟฟ้า ก๊าซไฮโดรเจนที่เก็บไว้จะถูกนำไปผ่านเซลล์เชื้อเพลิง (Fuel Cell) เพื่อแปลงเป็นไฟฟ้าใช้งานต่อไป ในอนาคตอาจมีการพิจารณาใช้บ่อน้ำมันและก๊าซธรรมชาติที่หมดอายุการใช้งานเป็นตัวเลือกต่อไปสำหรับการกักเก็บ หากมีเทคโนโลยีที่รองรับและปลอดภัย

4. การสนับสนุนเชิงนโยบายเพื่อพัฒนาไฮโดรเจน

การสนับสนุนเชิงนโยบายที่มุ่งเน้นการส่งเสริมการใช้ไฮโดรเจนหมุนเวียนเป็นสิ่งจำเป็น เพื่อให้เกิดการใช้งานอย่างแท้จริง ตัวอย่างของนโยบายที่ ได้แก่

- Carbon Contracts for Difference (CCfD) เป็นการชดเชยต้นทุนที่สูงขึ้นในการใช้เทคโนโลยีใหม่ๆ ซึ่งจะช่วยลดความเสี่ยงในการลงทุนระยะยาว โดยการรับประกันราคาที่เสถียรสำหรับการผลิตพลังงานสะอาด

- Power-to-Liquid (PtL) Quota เพื่อกำหนดข้อกำหนดสำหรับผู้ส่งออกน้ำมันฟอสซิลในปัจจุบันให้ขยายไปสู่เชื้อเพลิงไฟฟ้าเหลว และใช้คาร์บอนจากแหล่งที่ยั่งยืนในอนาคต

- โรงไฟฟ้าก๊าซต้องพร้อมใช้ไฮโดรเจน 100% เพื่อรองรับการสนับสนุนพลังงานหมุนเวียนอย่างเต็มที่

- Scalable Green Lead Markets จะช่วยสร้างโอกาสทางธุรกิจในตลาดไฮโดรเจนหมุนเวียน ซึ่งในระยะสั้น การติดฉลากประสิทธิภาพการปล่อย CO₂ และการจัดซื้อจัดจ้างภาครัฐจะช่วยสร้างตลาดสำหรับไฮโดรเจนหมุนเวียนได้อย่างมีประสิทธิภาพ

- สัญญาการจัดหาไฮโดรเจน จะช่วยส่งเสริมการแข่งขันระหว่างผู้ผลิตไฮโดรเจนทั้งในสหภาพยุโรปและต่างประเทศ โดยเครื่องมือนี้ควรอนุญาตให้สถานที่ผลิตต่างๆ แข่งขันกันได้ รวมถึงการขนส่งไฮโดรเจนในรูปแบบต่างๆ เช่น ไฮโดรเจนเหลว ไฮโดรเจนอัด แอมโมเนีย หรือสารพาหะไฮโดรเจนเหลวอินทรีย์ นอกเหนือจากการขนส่งไฮโดรเจนผ่านท่อส่งก๊าซ ซึ่งมีต้นทุนต่ำกว่า

5. การใช้ไฮโดรเจนในระบบความร้อนในยุโรป

การใช้พลังงานไฮโดรเจนเพื่อสร้างความร้อนให้แก่ครัวเรือนในช่วงฤดูหนาวในยุโรปอาจไม่คุ้มค่าหากจะต้องนำไฮโดรเจนมาผสมกับระบบก๊าซธรรมชาติ และการพัฒนาโครงสร้างพื้นฐานที่เกี่ยวข้อง

6. ความต้องการก๊าซธรรมชาติในยุโรปจะลดลง

การประมาณการณ์พบว่า ความต้องการก๊าซธรรมชาติในยุโรปจะลดลงอย่างอย่างมีนัยยะสำคัญภายในปี 2050 ส่งผลให้เครือข่ายการกระจายก๊าซต้องมีการปรับตัว

7. การเติบโตของตลาดยานพาหนะพลังงานไฮโดรเจน

ตลาดยานพาหนะที่ใช้พลังงานไฮโดรเจนซึ่งเคยถูกมองว่าเป็นอนาคตของการขนส่งสะอาด อาจจะไม่เติบโตอย่างที่คาดไว้ เนื่องจากการเติบโตอย่างรวดเร็วของทางเลือกอื่นๆ เช่น ยานพาหนะไฟฟ้า (EVs) ที่ได้รับความนิยมเพิ่มขึ้นอย่างมากในช่วงไม่กี่ปีที่ผ่านมาดังที่เห็นได้ในประเทศไทย ซึ่งการพัฒนาเทคโนโลยีแบตเตอรี่และการขยายเครือข่ายการชาร์จไฟฟ้าอย่างกว้างขวางทำให้ยานพาหนะไฮโดรเจนเริ่มสูญเสียศักยภาพในฐานะผู้เล่นหลักในตลาดพลังงานสะอาด

8. การผลิตไฮโดรเจนด้วยวิธีการแยกน้ำด้วยไฟฟ้า (Electrolysis)

การผลิตไฮโดรเจนด้วยวิธีอิเล็กโทรลิซิสต้องพึ่งพาพลังงานหมุนเวียนในปริมาณมากเพื่อให้การผลิตมีความยั่งยืน อย่างไรก็ตาม การวางแผนให้แหล่งพลังงานหมุนเวียนเหล่านี้ตั้งอยู่ในพื้นที่ที่เหมาะสมเป็นสิ่งสำคัญ เพื่อหลีกเลี่ยงการเพิ่มภาระให้กับระบบกริดไฟฟ้าที่มีปัญหาคอขวดอยู่แล้ว โดยจากรายงานประมาณไว้ว่าการผลิตไฮโดรเจน 1 กิกะวัตต์ด้วยอิเล็กโทรลิซิสจะต้องใช้พลังงานหมุนเวียนเพิ่มเติมอีก 1–4 กิกะวัตต์

9. การขนส่งไฮโดรเจนระหว่างประเทศและการเชื่อมต่อผ่านท่อหรือสายเคเบิลพลังงาน

การขนส่งไฮโดรเจนระหว่างประเทศทางเรือมีต้นทุนสูงมากเมื่อเทียบกับการขนส่งผ่านท่อหรือสายเคเบิลพลังงาน ดังนั้น การค้าขายไฮโดรเจนจึงมักจะมุ่งเน้นไปที่ภูมิภาคใกล้เคียงกัน โดยการเชื่อมต่อผ่านท่อก๊าซหรือสายส่งไฟฟ้ามีต้นทุนต่ำกว่าและมีประสิทธิภาพสูงกว่าในการกระจายพลังงานไฮโดรเจนไปยังผู้ใช้ ในส่วนภาคธุรกิจที่เกี่ยวข้องกับการใช้พลังงานไฮโดรเจนในประเทศไทย เห็นว่าแนวคิดการอนุญาตให้ใช้ระบบโครงสร้างท่อขนส่งก๊าซที่มีอยู่แล้วในการขนส่งไฮโดรเจนที่ผลิตจากพลังงานหมุนเวียน (Renewable Hydrogen) เป็นอีกทางเลือกที่น่าสนใจในอนาคต

10. การสร้างการยอมรับจากสาธารณชน

การสร้างความเข้าใจและการยอมรับจากสาธารณชนเป็นสิ่งสำคัญในการส่งเสริมการใช้ไฮโดรเจนอย่างเต็มรูปแบบ

11. การนำเข้าไฮโดรเจนในสหภาพยุโรป

สหภาพยุโรปควรพิจารณานำเข้าไฮโดรเจนราคาถูกจากประเทศเพื่อนบ้าน รวมถึงการนำเข้าเชื้อเพลิงสังเคราะห์จากไฮโดรเจนหมุนเวียนจากตลาดโลก เพื่อรักษาความสามารถในการแข่งขันของอุตสาหกรรมในยุโรปและเพื่อให้แน่ใจว่ามีปริมาณไฮโดรเจนเพียงพอในการสนับสนุนระบบพลังงานของยุโรป อย่างไรก็ตาม ข้อได้เปรียบของการนำเข้าไฮโดรเจนต้องพิจารณาควบคู่กับต้นทุนการขนส่งด้วย

12. การใช้ไฮโดรเจนสีฟ้า (Blue Hydrogen)

ตามรายงานระบุว่า การเปิดรับแนวคิดของไฮโดรเจนสีฟ้า (Blue Hydrogen) ยังคงมีความจำเป็นในการเปลี่ยนผ่านช่วงแรก แต่ยังมีข้อโต้แย้งจากหลายประเทศเกี่ยวกับการใช้ไฮโดรเจนสีฟ้าที่ผลิตจากกระบวนการดักจับคาร์บอน (CCS) โดยมีสองเหตุผลหลัก คือ กระบวนการผลิตและขนส่งก๊าซมีเทนยังคงมีการปล่อยก๊าซเรือนกระจกออกมา และเทคโนโลยีการแปลงก๊าซไม่สามารถดักจับ CO2 ออกจากกระบวนการได้อย่างสมบูรณ์

ดังนั้น หากจะนำไฮโดรเจนสีฟ้ามาใช้เพื่อช่วยลดคาร์บอนในระยะยาวจะต้องมีกรอบการกำกับดูแลที่ชัดเจนและเข้มแข็ง เพื่อให้การดักจับคาร์บอนและการควบคุมการปล่อยก๊าซรั่วไหลได้มาตรฐานที่ยอมรับได้จนกว่าจะมีเทคโนโลยีอื่นที่มีประสิทธิภาพและคุ้มค่ากว่ามาแทนและดีกว่า ไฮโดรเจนสีเขียว (Green Hydrogen) ซึ่งแม้ว่ากระบวนการผลิตจะสะอาดที่สุดเนื่องจากไม่มีการปล่อยคาร์บอนออกมาเลย แต่ยังมีต้นทุนการผลิตต่อหน่วยที่สูงมาก

สหภาพยุโรปตั้งเป้าหมายบรรลุความเป็นกลางทางสภาพภูมิอากาศภายในปีค.ศ. 2050 โดยเฉพาะประเทศเยอรมนีที่มีการออกกฎหมายเพื่อเร่งให้เป้าหมายนี้ให้เร็วขึ้นภายในปีค.ศ. 2045 ซึ่งปฏิเสธไม่ได้ว่าการพัฒนาทางเทคโนโลยีเกี่ยวกับไฮโดรเจนนับเป็นตัวแปรสำคัญที่จะช่วยเสริมศักยภาพของพลังงานหมุนเวียนในรูปแบบต่างๆ และเป็นทางเลือกในการลดการปล่อยคาร์บอนอย่างมีประสิทธิภาพ สำหรับประเทศไทยนั้น จำเป็นต้องศึกษาและพัฒนากลยุทธ์ในการนำไฮโดรเจนมาใช้ในบริบทของอุตสาหกรรมภายในประเทศและการส่งออกไปยังต่างประเทศให้ได้อย่างเป็นรูปธรรมในอนาคตอันใกล้ โดยต้องอาศัยการสนับสนุนและความร่วมมือจากทั้งภาครัฐและเอกชน

เนตรธิดาร์ บุนนาค – บรรณาธิการ

วิจย์ณี เสนแดง – ภาพประกอบ

ประเด็นดังกล่าวเกี่ยวข้องกับ

#SDG7 พลังงานสะอาดที่เข้าถึงได้

– (7.2) เพิ่มสัดส่วนของพลังงานทดแทนในการผสมผสานการใช้พลังงานของโลก ภายในปี 2573

– (7.a) ยกระดับความร่วมมือระหว่างประเทศในการอำนวยความสะดวกในการเข้าถึงการวิจัย และเทคโนโลยีพลังงานที่สะอาด โดยรวมถึงพลังงานทดแทน ประสิทธิภาพการใช้พลังงาน และเทคโนโลยีเชื้อเพลิงฟอสซิลชั้นสูงและสะอาด และสนับสนุนการลงทุนในโครงสร้างพื้นฐานด้านพลังงานและเทคโนโลยีพลังงานที่สะอาด ภายในปี 2573

#SDG9 อุตสาหกรรม นวัตกรรม และโครงสร้างพื้นฐาน

– (9.4) ยกระดับโครงสร้างพื้นฐานและปรับปรุงอุตสาหกรรมเพื่อให้เกิดความยั่งยืนโดยเพิ่มประสิทธิภาพการใช้ทรัพยากรและการใช้เทคโนโลยีและกระบวนการทางอุตสาหกรรมที่สะอาดและเป็นมิตรต่อสิ่งแวดล้อมมากขึ้น โดยทุกประเทศดำเนินการตามขีดความสามารถของแต่ละประเทศภายในปี พ.ศ. 2573

#SDG12 การผลิตและการบริโภคที่ยั่งยืน

– (12.2) บรรลุการจัดการที่ยั่งยืนและการใช้ทรัพยากรธรรมชาติอย่างมีประสิทธิภาพ ภายในปี พ.ศ. 2573

#SDG13 รับมือการเปลี่ยนแปลงสภาพภูมิอากาศ

– (13.2) บูรณาการมาตรการด้านการเปลี่ยนแปลงสภาพภูมิอากาศในนโยบาย ยุทธศาสตร์ และการวางแผนระดับชาติ

บทความนี้เป็นส่วนหนึ่งของการดำเนินงานภายใต้ “หน่วยงานความรู้ด้านการเปลี่ยนผ่านพลังงานที่เป็นธรรมของประเทศไทย” (Think Tank in Just Energy Transition)

ที่มา:

https://www.agora-energiewende.org/publications/12-insights-on-hydrogen

https://www.iea.org/reports/global-hydrogen-review-2023/executive-summary